Encuentre a continuación un resumen de la resolución número 000020 del 26 de marzo del 2019 (DIAN, 2019), el cual le será muy útil para conocer los principales lineamientos de la facturación electrónica.

Para empezar, le presentamos a continuación dos definiciones muy importantes con las cuales usted deberá estar familiarizado:

- Factura electrónica de venta con validación previa a su expedición equivale a una factura electrónica de venta

- Facturador Electrónico se refiere al sujeto que expide una factura electrónica de venta, notas débito y notas crédito, de conformidad con los requisitos que exige la DIAN

Ahora sí, entrando en materia, le contamos que esta resolución se generó dado que las facturas electrónicas emitidas por las empresas deberán ser validadas por la DIAN o por un proveedor autorizado previo a su expedición para su reconocimiento tributario. Para ello hay que tener en cuenta que:

- Las facturas electrónicas sólo se entenderán expedidas cuando sean validadas y entregadas a los clientes (adquirentes) de las empresas (obligados a facturar electrónicamente).

- Tanto las facturas de talonario o de papel como las facturas electrónicas se consideran para todos los efectos como una factura de venta.

SIN SANCIONES hasta el 30 de junio de 2019

En la resolución, la DIAN indicó que desde el 1° de enero de 2019 y hasta el 30 de junio de 2019, quienes estando obligados a expedir facturación electrónica incumplan con dicha obligación, no serán sujeto de las sanciones correspondientes en el Estatuto Tributario. Sin embargo, estas empresas deberán cumplir con las siguientes condiciones:

- Expedir facturas y/o documentos equivalentes por los métodos tradicionales diferentes al electrónico.

- Demostrar que la razón por la cual no emitieron facturación electrónica obedece a:

- Impedimento tecnológico

- Razones de inconveniencia comercial justificada.

Teniendo claro lo anterior, ¿qué pasa si la DIAN o el proveedor autorizado no pueden validar previamente las facturas por problemas internos? (como por ejemplo que el proveedor no se pueda conectar con la DIAN o que el servicio de esta entidad esté caído). En este caso, los obligados a facturar electrónicamente (las empresas que estén emitiendo facturas electrónicas) están facultados o tienen el permiso para entregar a sus adquirentes (clientes) las facturas electrónicas, las cuales se entenderán expedidas y se deberán enviar a la DIAN o al proveedor autorizado para su validación dentro de las 48 horas siguientes a partir del momento en que se solucionen los problemas tecnológicos con el proveedor o con la DIAN, por tanto:

- El obligado a facturar, asume la responsabilidad de la entrega de la factura electrónica para su validación y la entrega al adquiriente una vez validada.

- Los proveedores autorizados deberán transmitir a la Administración Tributaria las facturas electrónicas que validen.

- Los documentos equivalentes generados por máquinas registradoras con sistema POS, deben tener en cuenta que sus adquirientes podrán solicitarles facturas electrónicas de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.

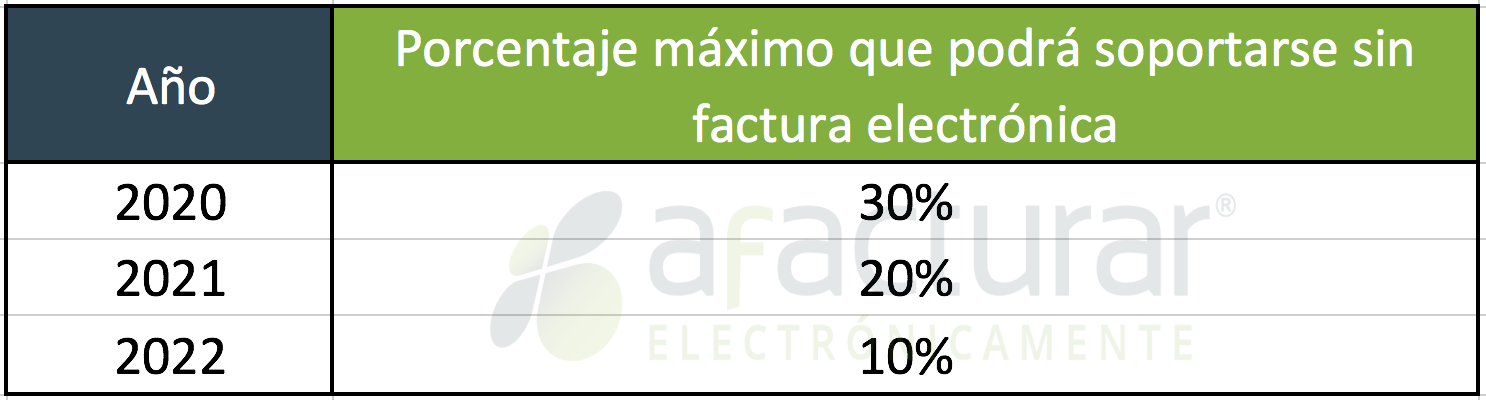

Teniendo en cuenta lo anterior, a partir del 1° de enero de 2020, se requerirá factura electrónica para la procedencia de impuestos descontables y costos o gastos deducibles, de conformidad con la siguiente tabla:

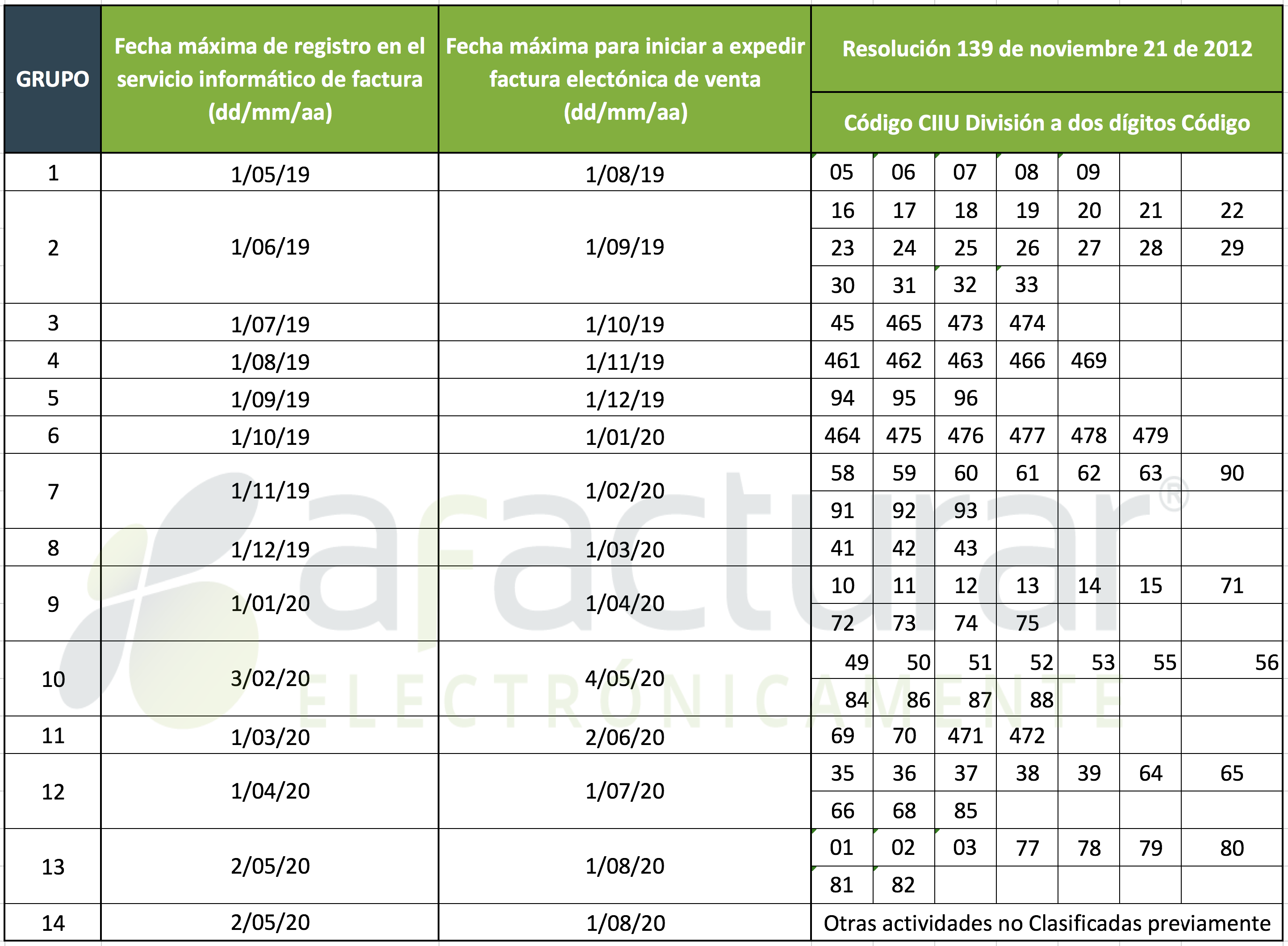

Adicionalmente, la DIAN estableció el calendario definitivo con los sujetos obligados a facturar que deben iniciar la implementación de la factura electrónica de acuerdo con la actividad económica principal inscrita en el Registro Único Tributario -RUT.

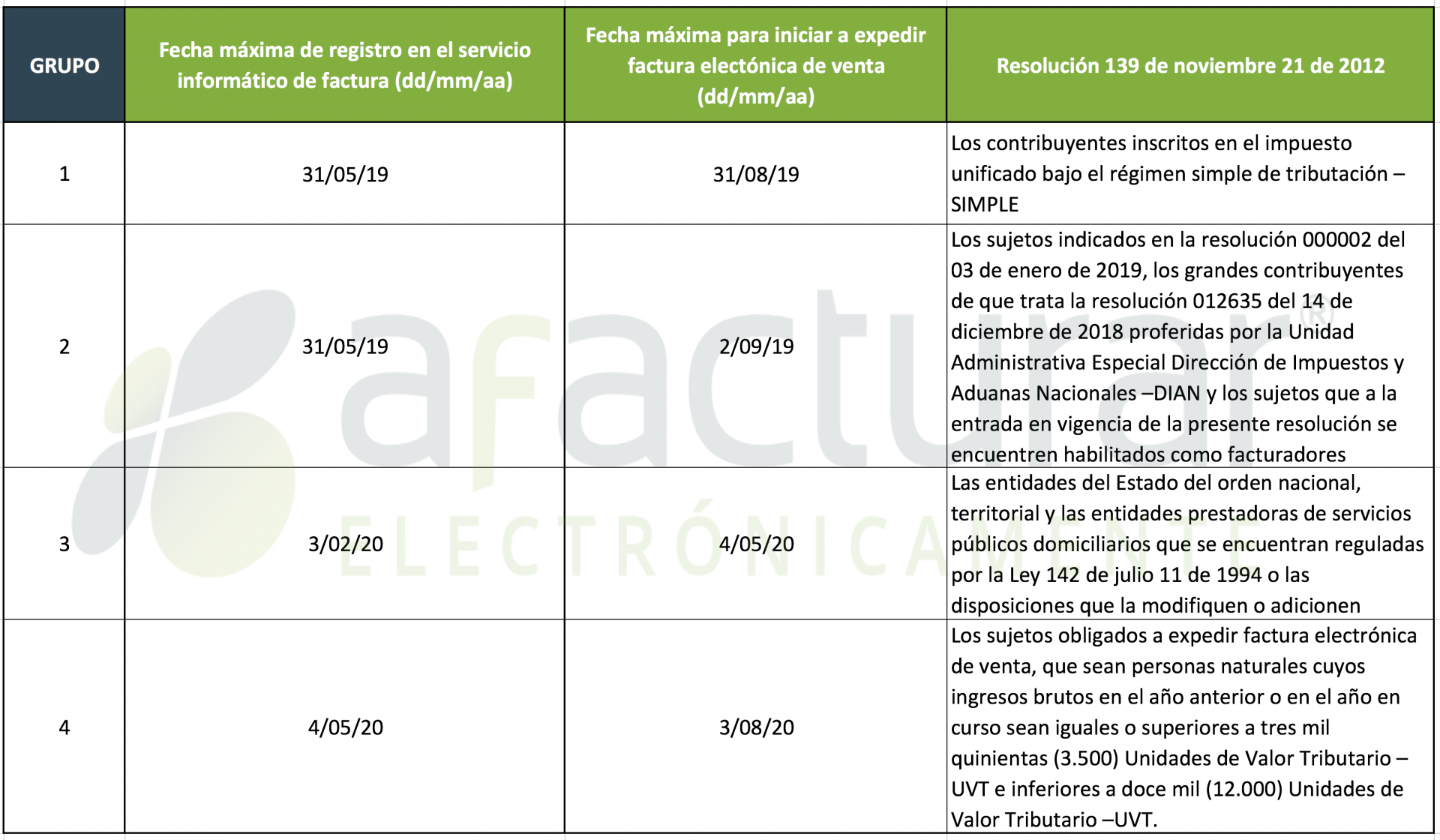

Así mismo, emitió un nuevo calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados:

Otro tema muy importante que se aclaró en la resolución 000020 del 26 de marzo del 2019 es el siguiente:

¿Quiénes están obligados a expedir facturas electrónicas?

Los sujetos que deben expedir facturas electrónicas de venta con validación previa a su expedición son:

- Los responsables del Impuesto sobre la Ventas – IVA.

- Los responsables del Impuesto Nacional al Consumo.

- Todas las personas o entidades que tengan la calidad de comerciantes, con excepción de los sujetos no obligados a expedir factura o documento equivalente.

- Las personas naturales o jurídicas que opten de manera voluntaria por expedir factura electrónica.

- Los contribuyentes inscritos en el impuesto unificado SIMPLE.

Para finalizar, le informamos que una vez se cumpla el plazo relacionado con la fecha máxima para iniciar la expedición de la factura electrónica de venta, se deberá cesar la expedición de la factura electrónica sin validación previa es decir la que se encuentra directamente reglamentada por medio del decreto 2242 que es la forma de facturar electrónicamente desde mitades del año 2018 al día de hoy, la cual será cambiada por la que se acaba de explicar que incluye validación previa y empieza a regir desde las fechas indicadas en calendario del presente documento. Le sugerimos estar atento a nuevas resoluciones, dado que el Gobierno Nacional planea reglamentar la circulación de las facturas electrónicas. Lo mantendremos informado en nuestro blog.

Si usted o su empresa se encuentra está obligado a facturar electrónicamente o desea hacerlo de manera voluntaria, está en el lugar correcto. Afacturar.com cuenta con un equipo de profesionales que estarán felices de ayudarle a crear sus facturas electrónicas de una forma muy sencilla y eficiente. Contáctenos inmediatamente en cualquiera de nuestros canales de atención.