En Teleinte le contamos todos los detalles de la resolución expedida el 11 de febrero de 2021, mediante la cual se implementa y desarrolla dentro del sistema de facturación electrónica, la funcionalidad del documento soporte de pago correspondiente a la Nómina Electrónica.

La resolución No. 000013 de la DIAN constituye un documento de carácter normativo. El mismo tiene como propósito definir el alcance técnico y fijar el calendario para la implementación de la Nómina Electrónica. Además de dictar otras disposiciones legales.

El propósito de dicha entidad es que los documentos que habitualmente se emiten en las organizaciones sean transmitidos de manera digital a sus sistemas de información. Lo anterior para efectos de control tributario, fiscalización y evasión de impuestos.

En el presente archivo se establece en el artículo 616-1 que “El sistema de facturación electrónica es aplicable a las operaciones de compra y venta de bienes y de servicios. Este sistema también es aplicable a otras operaciones tales como los pagos de nómina, las exportaciones, importaciones y los pagos a favor de no responsables del impuesto sobre las ventas -IVA”.

¿Cómo funcionará este proceso?

Según la resolución de la DIAN, las empresas tendrán que emitir la nómina electrónica y los respectivos documentos que legalicen el pago mensual y transmitirlo a la DIAN. Esto se deberá hacer en un plazo de 10 días como corresponda.

El sistema de facturación electrónica es aplicable a los pagos de nómina, de los cuales se genera el documento soporte de pago de nómina electrónica y las notas de ajuste que se derivan del citado documento. Constituye el soporte de los costos y deducciones en el Impuesto sobre la renta y complementarios e impuestos descontables en el IVA. Todo cuando aplique, derivado de los pagos o abonos en cuenta, relacionado con la nómina, que se desprenden de una relación laboral o legal y reglamentaria y los pensionados a cargo del empleador, y que está compuesto por los valores devengados de nómina, los valores deducidos de nómina y el valor total diferencia de los mismos.

Así mismo, el documento soporte de pago de nómina electrónica y las notas de ajuste que se derivan del citado documento, se deberá generar y transmitir, para la validación de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales DIAN. Lo anterior de manera independiente para cada uno de los beneficiarios de los pagos realizados, por el sujeto obligado.

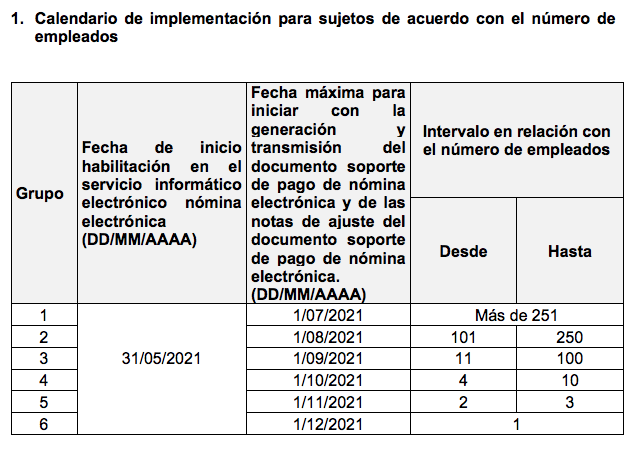

Calendario de implementación nómina electrónica en empresas

En el decreto en mención, la DIAN también emitió un calendario para que las empresas implementen el nuevo sistema de nómina electrónica. Allí se establecen varios plazos para el cumplimento periódico y la generación y transmisión de las nóminas.

Para sujetos obligados

Calendario de implementación permanente

Los nuevos sujetos que deban generar el documento soporte de pago de nómina electrónica y las notas de ajuste al citado documento como soporte para la solicitud de costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el impuesto sobre las ventas – IVA, cuando aplique. En este calendario se incluyen a aquellos sujetos que adquieren la obligación de facturar. Como también a los sujetos que corresponda según el artículo 4 de la presente resolución.

Sin embargo, éstos tendrán un plazo de dos (2) meses, contados a partir de la realización de los pagos o abonos en cuenta. Todos estos derivados de una vinculación laboral legal o reglamentaria y los pensionados a cargo del empleador. Esto con posterioridad a la entrada en vigencia de la presente resolución. Dicho proceso se realiza para llevar a cabo el procedimiento de habilitación y proceder con la transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste al citado documento.

Calendario de implementación para sujetos no obligados a expedir factura electrónica de venta

Los sujetos obligados de qué trata el artículo 4 de esta resolución, tendrán plazo para la transmisión del documento soporte de pago de nómina electrónica y las notas de ajuste al citado documento, dentro de los diez (10) primeros días del mes siguiente al cual corresponde el pago o abono en cuenta que se derivan de una vinculación. Lo anterior por una relación laboral o legal y reglamentaria y por pagos a los pensionados a cargo del empleador.

En conclusión, la Dian busca que la nómina electrónica se convierta en un documento estratégico para la administración tributaria. Tal y como lo es la facturación electrónica. Las personas pertenecientes a la nómina de la empresa que está entregando la información recibirán una notificación con el soporte respectivo.

Consulte la resolución completa aquí

¿Aún no emplea facturación electrónica? Escríbanos ahora para apoyarlo en todo su proceso de implementación al correo afacturar@teleinte.com o visite nuestra página oficial www.teleinte.com